খোন্দকার জিল্লুর রহমান :-

বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষকে (আইডিআরএ) দেয়া একটা প্রশ্ন সম্প্রতি বীমাখাতে খুব বেশি আলোচিত যে, আইডিআরএ কি বীমা উন্নয়নের কাজ করে যাচ্ছে নাকি বীমাখাত ধ্বংসের জন্য কাজ করে যাচ্ছে তা প্রশ্নবিদ্ধ? আইডিআরএ সব সময় বীমাখাত উন্নয়নের দিকে খেয়াল না করে নিজেদের উন্নয়নের দিকে খেয়াল করছেন বেশি বলেই আজকের এই সেক্টর খাদের কিনারায় এসে দাঁড়িয়েছে, যেখানে সারা বিশ্বের বীমাখাত জিডিপিতে প্রায় ৭% শতাংশ পর্যন্ত অংশীদারিত্ব রাখতে পারছে। সেক্ষেত্রে বাংলাদেশের বিমাখাত জিডিপিতে দশমিক চার শূন্য পয়েন্টে রাখা খুব কষ্টকর হয়ে দাঁড়িয়েছে। খাত সংশ্লিষ্ট অনেকেই এর জন্য আইডিআরএকে দায়ী করছেন, তার প্রমাণ হিসেবে ২রা জুলাই ২০২৫ বুধবার এক সংবাদ সম্মেলনে আইডিআরএ’র চেয়ারম্যান ডক্টর আসলাম আলম বীমা কোম্পানিগুলিতে ১৯টি কোম্পানির এমডি পদ শূন্য, লাইফ নন-লাইফ মিলিয়ে ৩২টি কোম্পানি ঝুকিপুর্ণ, এর মধ্যে লাইফের ১৭টি এবং নন-লাইফ ১৫টি কোম্পানি বলে উল্লেখ করেন। দাবি পরিষদের গড় মাত্রা লাইফের চেয়ে নন লাইফেরও কম নয়। বীমা উন্নয়ন ও নিয়ন্ত্রন কর্তৃপক্ষ কিসের উপরে ভিত্তি করে এই রিপোর্ট প্রকাশ করেছেন তা প্রকাশ করেন নাই। নন-লাইফ বীমা খাতের ১৭টি কোম্পানিকে ঝুঁকিপূর্ণ হিসেবে নির্ধারণ করেছে বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ)।

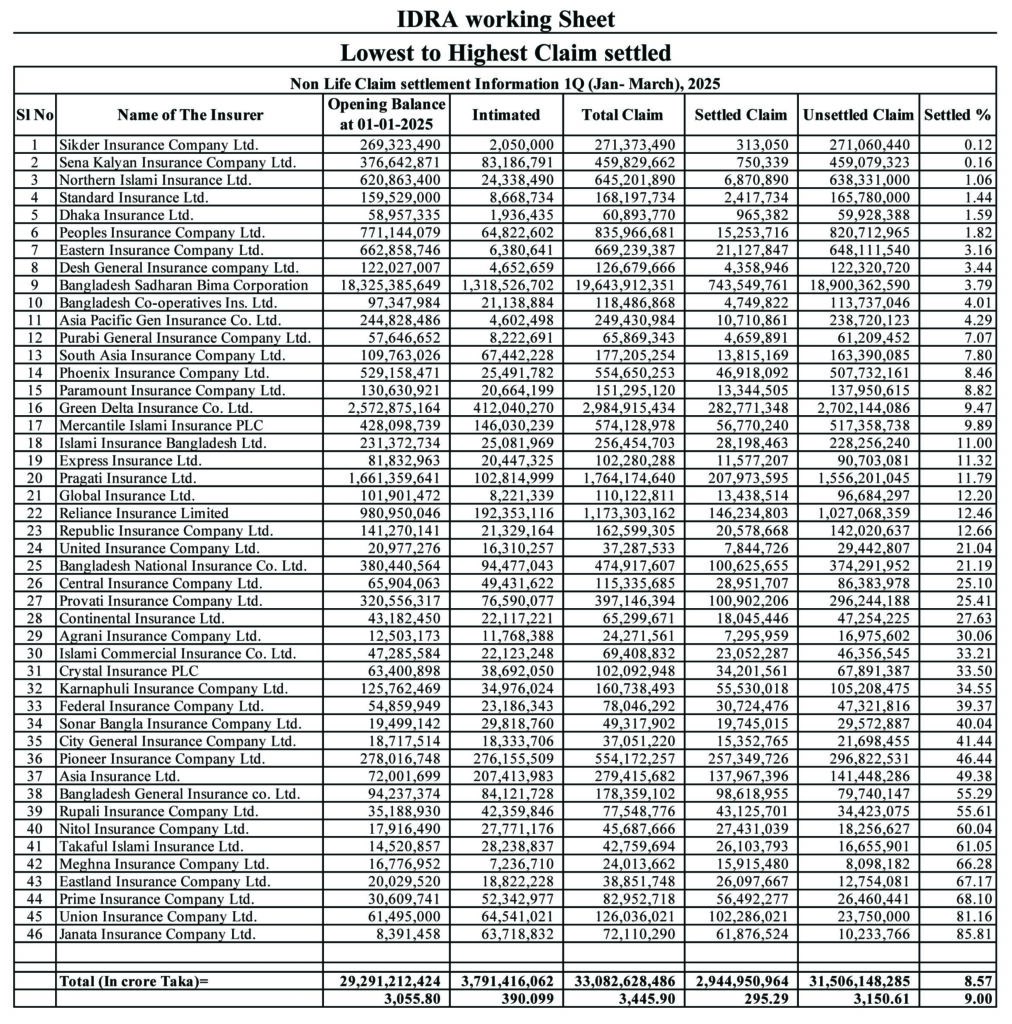

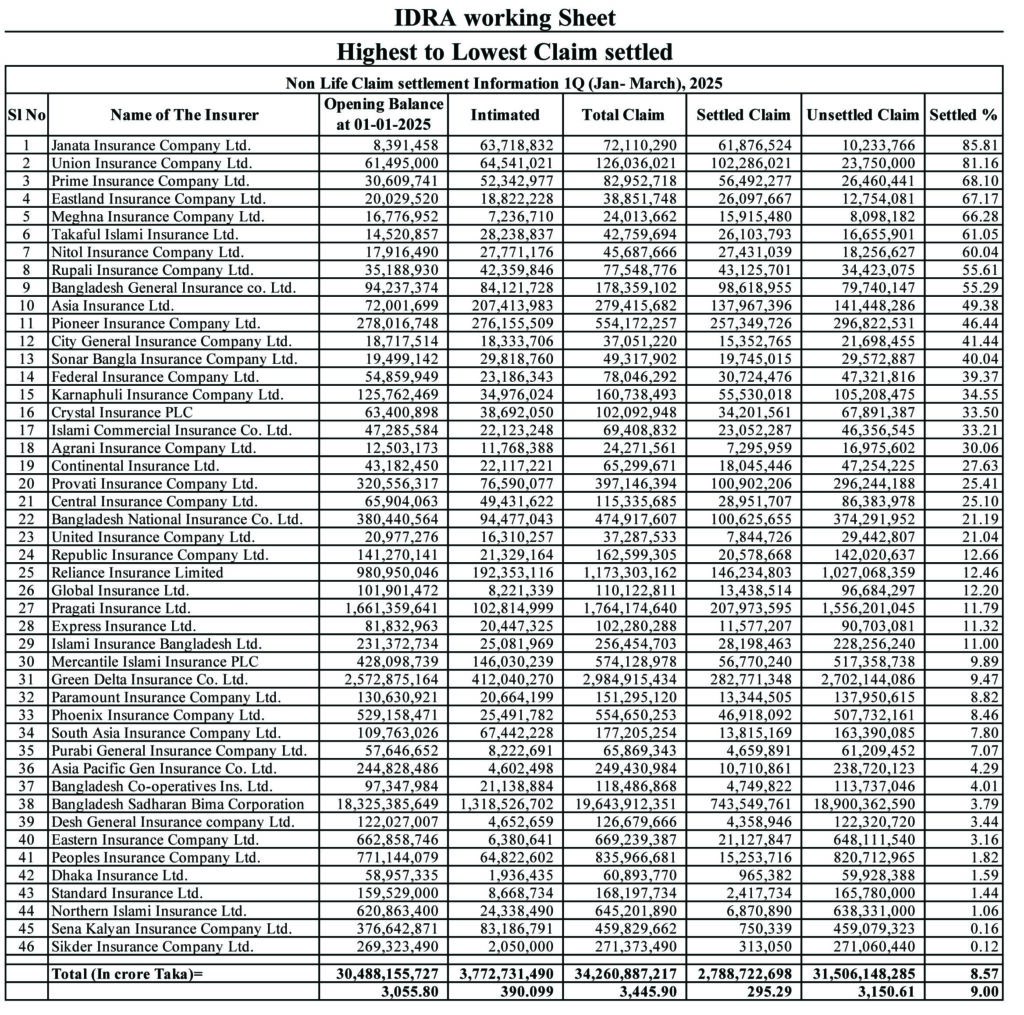

সংস্থাটির পক্ষ থেকে বলা হয়েছে, বীমা কোম্পানিগুলোর সবকিছু মূল্যায়ন করেই এই ঝুঁকি নিরূপণ করা হয়েছে। তবে এর মধ্যে অধিকাংশ সর্বশেষ ২০২৫ সালের প্রথম প্রান্তিকের (জানু-মার্চ) বীমা দাবি পরিশোধ করেছে নামমাত্র। সবচেয়ে খারাপ অবস্থায় ৮টি কোম্পানি বীমা দাবি পরিশোধ করেছে মাত্র ৩৬.০২ শতাংশ। যা গড়ে ৪.৫০ শতাংশ। খোদ আইডিআরএ’র সুত্র উল্লেখ করে একটি জাতীয় ইংরেজি দৈনিকে ১৭টি কোম্পানি ঝুকিপুর্ণ উল্লেখ করে সংবাদ প্রকাশ করায় কোম্পানির উপরে এর প্রভাব অনেকটাই পড়তে যাচ্ছে বীমা কোম্পানিগুলির উপর। যেখানে কোম্পানি এক বছরের হিসাবের সাথে শুধু তিন মাসের তুলনা করলে সেটা কিভাবে পুরো বছরের হিসাবে ঝুঁকিপুর্ণ তা উল্লেখ করা হয়নাই। যে হিসাব দিয়ে ১৫ কোম্পানিকে ঝুুঁকিপূর্ণ বলে হিসেব দিয়েছেন, এটারও কোন ঝুঁকিপুণ শতাংশের মাত্রা উল্লেখ করেন নাই বিধায় এটা বীমা কোম্পানির উপরে প্রভাব বিস্তার বলে অনেকেই মন্তব্য করেছেন। নন লাইফ বীমা কোম্পানিগুলোর প্রথম প্রান্তিকের (জানু-মার্চ) পরিশোধিত হিসাব অনুযায়ী এবং উচ্চতর থেকে নিম্নতার এবং নিম্নতর থেকে উচ্চতর পর্যন্ত একটা কপি সংযোজন করা হলো যেখানে কোন কোম্পানি ৬০.০৪ শতাংশ পরিশোধিত থাকে এমন কোম্পানিকে কিভাবে ঝুঁকিপূর্ণ বলা হয় সেই নিয়ে অসন্তোষ প্রকাশ করছেন স্বয়ং কোম্পানির পরিচালনা পর্যদ। বাংলাদেশের বিমাখাতে কি পরিমাণ পরিশোধিত থাকলে বা দাবি পরিশোধিত করলে ঝুঁকিপূর্ণ নয় আবার কি পরিমাণ দাবী অপরিশোধিত থাকলে ঝুঁকিপূর্ণ তার কোন নির্দিষ্ট মাত্রা আইডিআরএ নির্ধারণ করে দিয়েছে কিনা তা প্রকাশ করে নাই। আইডিয়ারের সাথে যোগাযোগ করে আইডিয়ারের সূত্রে জানা যায়, আইডিআরএ এবিষয়ে নন লাইফ বীমা কোম্পানিগুলোর নির্দেশনা মুলক কোন নাম প্রকাশ করেছে বলে স্বিকার করে নাই। গত ২রা জুলাই আইডিআরএ এর এক সংবাদ সম্মেলনে আইডিআরএ এর চেয়ারম্যান ডক্টর আসলাম বলেন ১৯টি কোম্পানি মুখ্যনির্বাহী কর্মকর্তা বা এমডিবিহীন চলতেছে, এটা একটা গুরুত্বপূর্ণ পদ। তবে আশ্চর্যের এবং আতঙ্কের বিষয় যে ১৯ কোম্পানির পরিচালনা পর্যদ মুখ্য নির্বাহী কর্মকর্তা ব্যতীত কিভাবে পরিচালনা করছে। আইডিআরএ এর খোদ চেয়ারম্যানের এই উষ্মা প্রকাশের পর খাত সংশ্লিষ্ট অনেকে জানতে চায় ১৯ কোম্পানি মুখ্যনির্বাহী কর্মকর্তা পদ শূন্য রেখে আইডিআরএ’র চেয়ারম্যান তার চেয়ারে কিভাবে বসে আছেন এটা একটা চিন্তার বিষয়।

২০২৪ সালের প্রতিবেদন অনুযায়ী বীমা খাতে ২ হাজার ৬৩৫ কোটি টাকার বীমা দাবি অনিষ্পন্ন যা মোট বীমা দাবির ৬৮%। ২০২৫ সালের ৮ই এপ্রিল নিয়ন্ত্রণ কর্তৃপক্ষ নিজস্ব ্ওয়েবসাইডে এ তথ্য প্রকাশ করে। অনিস্পন্ন দাবির হারকে অস্বাভাবিক বলে মনে করে খাত সংশ্লিষ্টরা, যদিও ৯০ দিনের মধ্যে দাবির নিষ্পন্ন করার বিধান থাকে বীমা আইনে। বীমা খাতের প্রতি আস্থা ফিরাতেই বীমা কোম্পানিগুলো এ নিয়ম মেনে চলার কথা থাকলেও বাস্তব পরিস্থিতিতে দেখা যায় তার উল্টো। কিছু কিছু কোম্পানির দাবি নিষ্পত্তির হার দেখে আতঙ্ক-জনক কম বলে মনে হয়। ২৪ সালে আইডিআরএ এর প্রতিবেদন অনুযায়ী নন-লাইফ বীমা খাতে অনিশ্চিত দাবির পরিমাণ ছিল ৩ হাজার ৮৭১ কোটি ৯২ লাখ টাকা এর মধ্যে ১২৩৭ কোটি ৪০ লাখ টাকা বা ৩২ শতাংশ দাবি নিষপত্তি করা হয়। সবচেয়ে বেশি অনিষ্পন্ন দাবি রয়েছে গ্রীন ডালটা ইন্স্যুরেন্সের। কোম্পানিটির ২৯৭ কোটি ২৯ লাখ টাকার দাবি অনিষ্পন্ন রয়েছে মোট দাবির ৬০ শতাংশ। অপরদিকে ৯৮.৮৩ শতাংশ দাবি অনিষ্পন্ন থাকা সর্বোচ্চ সীমায় সিকদার ইন্স্যুরেন্স কোম্পানি যার দাবির পরিমাণ ২৬ কোটি ৯৩ লাখ টাকা।

আইডিআরএ সূত্রে জানা যায়, উচ্চ-ঝুঁকিপূর্ণ ও প্রথম প্রান্তিকে ১০ শতাংশের নিচে দাবি পরিশোধ করা নন-লাইফ বীমা কোম্পানিগুলো হলো:-

বাংলাদেশ কো-অপারেটিভ ইন্স্যুরেন্স প্রথম প্রন্তিকে পরিশোধ করেছে ৪.০১, দেশ জেনারেল ইন্স্যুরেন্স ৩.৪৪ শতাংশ, ঢাকা ইন্স্যুরেন্স ১.৫৯ শতাংশ, মার্কেন্টাইল ইসলামী ইন্স্যুরেন্স ৯.৮৯ শতাংশ, ফিনিক্স ইন্স্যুরেন্স ৮.৪৬ শতাংশ, পূরবী জেনারেল ইন্স্যুরেন্স ৭.০৭ শতাংশ, স্ট্যান্ডার্ড ইন্স্যুরেন্স ১.৪৪ শতাংশ, সেনা ইন্স্যুরেন্স কোম্পানি ০.১৬, সিকদার ইন্স্যুরেন্স ০.১২ শতাংশ এবং । দেখা যায় বেশি উচ্চ-ঝুঁকিসম্পন্ন একটি কোম্পানি দাবি পরিশোধের হার মাত্র ০.১২% শতাংশ।

দিতীয় পর্যায়ে উচ্চ-ঝুঁকিসম্পন্য আরো ৯টি কোম্পানির বীমাদাবি পরিশোধের হার:- ইসলামী ইন্স্যুরেন্স বাংলাদেশ ১১ শতাংশ, ইসলামী কমার্শিয়াল ইন্স্যুরেন্স ৩৩.২১ শতাংশ, এক্সপ্রেস ইন্স্যুরেন্স ১১.৩২ শতাংশ, কন্টিনেন্টাল ইন্স্যুরেন্স ২৭.৬৩ শতাংশ, তাকাফুল ইসলামী ইন্স্যুরেন্স ৬১.০৫ শতাংশ, প্রভাতি ইন্স্যুরেন্স ২৫.৪১ শতাংশ, রিপাবলিক ইন্স্যুরেন্স ১২.৬৬ শতাংশ, সোনার বাংলা ইন্স্যুরেন্স ৪০,০৪ শতাংশ এবং নিটল ইন্স্যুরেন্স ৬০.০৪ শতাংশ।

শতাংশের হিসেবে ঝুঁকির মাত্রায় কত শতাংশের নিছে হলে কোম্পানিগুলোকে উচ্চ-ঝুঁকিপূর্ণ এবং কত শতাংশের নিছে হলে নিম্ন- ঝুঁকিপূর্ণ নয় ধরা যায় তার কোন মাত্রা না বলে ১৭টি কোম্পারির বিষয়ে বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের (আইডিআরএ) চেয়ারম্যান ড. এম আসলাম আলম জানান, সম্পদের পর্যালোচনা এবং দাবি নিষ্পত্তির ক্ষেত্রে ১৭টি বীমা কোম্পানিকে উচ্চ ঝুঁকিতে পেয়েছি। নিরীক্ষক নিয়োগ করা আছে, ২০২৩ সালের বার্ষিক বিবরনীসহ বীমা কোম্পানিগুলো বীমা আইন ২০১০ মেনে চলছে কিনা তা যাচাই করার জন্য।

প্রথম প্রান্তিকের হিসাবে ১৭টি নন-লাইফ বীমা কোম্পানির মধ্যে, নিটল ইন্স্যুরেন্স ৬০.০৪ শতাংশ এবং তাকাফুল ইসলামী ইন্স্যুরেন্স ৬১.০৫ শতাংশ বীমা দাবি পরিশোধের পরেও এসব কোম্পানি কিভাবে উচ্চ-ঝুঁকিপূর্ণ হতে পারে সেটি আমাদের বুঝে আসে না। বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের (আইডিআরএ) চিন্তা করা উচিত যে, এরকম মিথ্যা এবং ভুল সংবাদ কোন পত্র পত্রিকা, অন-লাইন মিডিয়া এবং ইলেক্ট্রনিক্স মিডিয়ায় প্রচার হওয়ার পর প্রতিযোগিতামূলক বাজারে উল্লেখিত কোম্পানিগুলির অবস্থা কি হতে পারে এবং কি অবস্থায় দাঁড়ায়? বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের (আইডিআরএ) উচিত, যে কোন আইন প্রনয়ন বা কোন সংবাদ প্রচারের পুর্বে খুব সতর্কতার সহিত তা বার বার দেখে প্রচার করা। নাম না বলার শর্তে খাত সংশ্লিষ্ট একজন বলেন, চাকুরি হারানোর ভয়ে কেউ কিছু না বললেও কর্তৃপক্ষের সর্বোচ্চ চেয়ারগুলিতে এসব অনবিজ্ঞ এবং আনাড়ি দুর্নীতির সুবিধাভোগী লোকেদের একদম দেওয়া উচিত নয়। অন্য একজন বলেন, অবসরপ্রাপ্ত লোক সব সময়ই অবসরপ্রাপ্ত, বীমাখাতের অবিজ্ঞতা ছাড়া এবং খাত সংশ্লিষ্ট ব্যক্তি ব্যতীত কাউকে বসানো উচিত নয়। জবাবদিহিতা না থাকার কারনে নিয়ন্ত্রন কর্তৃপক্ষ যা খুশি তা করে যাবে এটা হতে পারেন না, কর্তৃপক্ষের বিরুদ্ধে এসব ভুলের জন্য ক্ষমাই শেষ নয়, মামলা করা উচিত। আইডিআরএ যদি মেন করে, তাদের বিরুদ্ধে মামলা করার মত লোক এ সেক্টরে নাই, তবে এটা হবে তাদের ভুল ধারনা। অতীতে এমন ভুলের জন্য সর্বোচ্চ চেয়ারের অনেককেই ভুলের মাশুল দিতে হয়েছে।

’র পেটে এবং পাচারের পথে (১ম পর্ব)")

{kind=link}