গ্রাহক হয়রানি, টাকা আত্মসাৎ, মেয়াদ পুর্তির ৩/৪ বছরেও দাবী পরিশোধ না করা যেনো প্রতিদিনের রুটিন। আস্তাহীনতার তলানিতে জীবন বীমা খাত, আইডিআরএ’র ভুমিকা চরম প্রশ্নবিদ্ধ ???

খোন্দকার জিল্লুর রহমান :

গ্রাহকদের জমানো অর্থ জীবন বীমা কোম্পানীগুলো সঠিকভাবে পরিশোধ না করার অভিযোগ দীর্ঘদিনের। যার কারনে বছরের পর বছর দেশের জীবন বীমা খাত সাধারণ মানুষের আগ্রহের তালিকা থেকে বাদ পড়ে যাচ্ছে এবং জীবন বীমার প্রতি মানুষের আস্থা একে বারেই তলানিতে নেমে এসেছে, আস্থা ফেরাতে বিভিন্ন কোম্পানীগুলির কোন পদক্ষেপই কোন কাজে আসছেনা। আগের নিয়ন্ত্রক সংস্থার পরিবর্তন হয়েছে, সেই সাথে পরিবর্তন হয়েছে আইনের, এরপরও বীমা দাবি পরিশোধ না করার অপবাদ রয়েই গেছে বীমা কোম্পানীগুলোর ওপর।

বীমা দাবির টাকা না পেয়ে গ্রাহকের দিনের পর দিন অফিসে ধরনা দেওয়া, কর্তৃপক্ষের সাথে বাকবিতন্ডা এবং পরবর্তিতে আইনের আশ্রয় নেওয়ার ঘটনাও প্রচুর বেড়েছে। বহু কোম্পানীতে প্রশাসক বসিয়েছে বীমা খাতের নিয়ন্ত্রক সংস্থা বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ),তাতেও দেশে ব্যবসা করা জীবন বীমা কোম্পানীগুলোতে সম্মিলিতভাবে প্রায় অর্ধেকের বেশি দাবি বকেয়া পড়ে আছে। হাতে গোনা তিন-চারটা কোম্পানীর ২০২২ সালের শতভাগ পরিশোধের কৃতিত্ব ছাড়া প্রায় আশিভাগ বীমা কোম্পানী দাবি পরিশোধে কলঙ্কিত অধ্যায়ের সৃষ্টি করেছে, যারমধ্যে শ্রেষ্ঠত্ব অর্জন করেছে যমুনা লাইফ ইন্স্যুরেন্স। যার দাবি পরিশোধের মাত্রা মাইনাস ৩২% অর্থ্যাৎ যমুনা লাইফ ইন্স্যুরেন্স কোম্পানী কোন দাবি পরিশোধতো দুরের কথা, উল্টো পুর্ববর্তী বছরেরও বেশীরভাগ অপরিশোধিত বীমা দাবি যুক্ত হয়।

জীবন বীমা কোম্পানীগুলোতে দাবিকৃত বকেয়া বীমা দাবির হার কে জীবন বীমা খাতের জন্য অশনি সঙ্কেত বলে মনে করেছেন খাতসংশ্লিষ্ট অনেকে। তারা বলছেন, দাবি পরিশোধের হার কমপক্ষে ৮০ থেকে ৯০ শতাংশ হওয়া উচিত। সেখানে অর্ধেক বীমা দাবিই বকেয়া পড়ে থাকা কিছুতেই সন্তোষজনক নয়। এমন বিপুল পরিমাণ বীমা দাবি বকেয়া পড়ে থাকায় এ খাতের ওপর সাধারণ মানুষের আস্থা ক্রমেই নিম্নমুখী হতে হতে একবারে তলানিতে এসে ঠেকেছে। এখানে প্রাধান্যতা দিয়ে বলা যায় জীবন বীমা কেম্পানীগুলোর মাঠকর্মীরা উর্ধতন কর্মকর্তাসহ মুখ্য নির্বাহী কর্মকর্তা / সিইও এর জোগসাজসে নিরিহ এবং সাধারন মানুষদের (গ্রাহক পলিসি) নানারকম লাভের এবং প্রপ্তির স্বপ্ন দেখিয়ে প্রিমিয়াম (অর্থ) সংগ্রহ করে, পরবর্তীতে গ্রাহক বা পলিসি হোল্ডারের সেই অর্থ মুখ্য নির্বহী কর্মকর্তা / সিইওসহ মালিক পক্ষের ভাগাভাগি, লুটপাট, আত্মসাৎ ও অর্থপাচারের তহবিলে পরিনত হয়। আর অপরদিকে ডিম বেচা, মুরগি বেচা, ছাগল বেচা, রিক্সাওয়ালা, ক্ষুদ্র দোকানদারসহ বাসাবাড়ীতে কাজ করা নিরিহ গ্রাহকের কষ্টে জমানো বীমার মেয়াদ পূর্তিতে দাবি আদায়ের জন্য বীমাকৃত কোম্পানীগুলোর মাঠকর্মকর্তা থেকে মুখ্য নির্বাহী কর্মকর্তা / সিইও পর্যন্ত সকলের দ্বারে দ্বারে বছরের পর বছর ঘুরতে ঘুরতে কোন কোন ক্ষেত্রে জীবনের ইতিটানার পরেও কোম্পনীগুলো গ্রাহকের বীমদাবি পরিশোধে কোন আগ্রহ প্রকাশ করেনা। এসব কারনে প্রায় প্রতি দিনই বেশীরভাগ লাইফ বীমা কোম্পানীগুলোর অফিসে আসা শতশত অসহায় নিরিহ গ্রাহকের আর্তনাদ /আহাজারিতে আকাশ ভারি হয়ে উঠে। যার প্রমান যমুনা লাইফ, ফারইষ্ট ইসলামি লাইফ, স্বদেশ লাইফ, পদ্মা ইসলামি লাইফ, বায়রা লাইফ, সানলাইফ ইন্স্যুরেন্সসহ বেশীরভাগ কোম্পানীর একই হালঅবস্থা সরজমিনে প্রমান পাওয়া যায়। জনগনের গচ্ছিত আমানত আত্মসাৎই যেনো তাদের প্রকৃত উদ্দেশ্য।

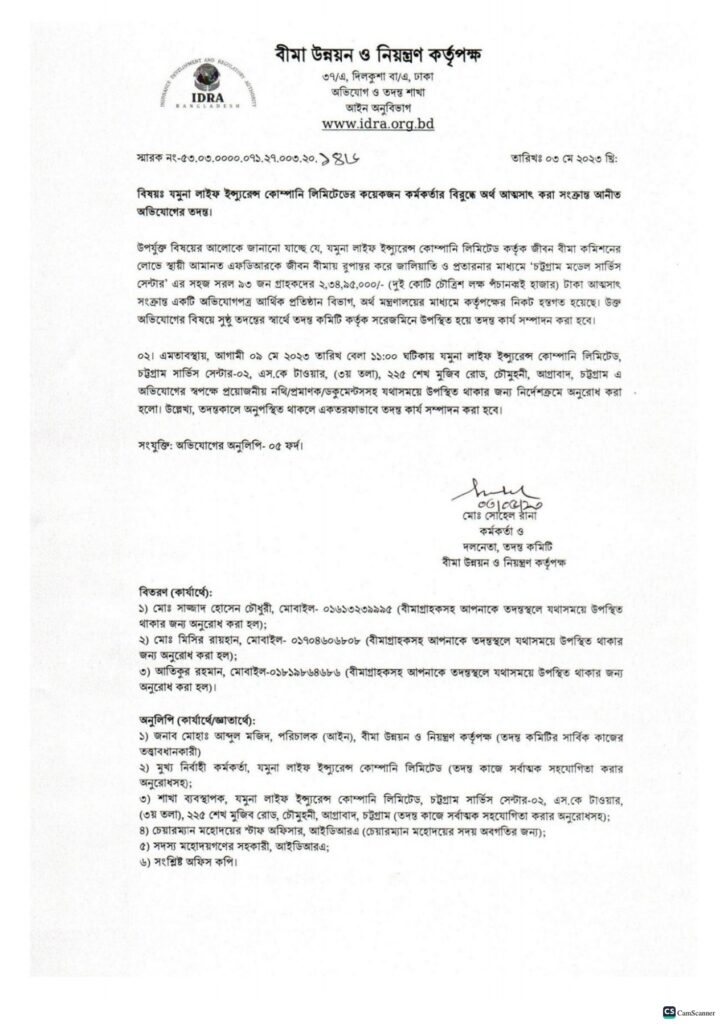

এদিকে বীমা উন্নয়ন ও নিয়ন্ত্রন কর্তিপক্ষ (আইডিআরএ) শুধু নামেই কর্তিপক্ষ, আসলে কাজের কিছু না। খাতসংশ্লিষ্ট অনেকে বীমা উন্নয়ন ও নিয়ন্ত্রন কর্তৃপক্ষ (আইডিআরএ) কে ঢাল তলোয়ার বিহীন নিধিরাম সর্দার বলে আক্ষায়ীত করে বলেন বীমা উন্নয়ন ও নিয়ন্ত্রন কর্তৃপক্ষ (আইডিআরএ) কৃর্তপক্ষ হিসাবে নিজেদের স্বার্থে শুধু কাগুজে বাঘের ভুমিকা পালন করে যাচ্ছে, এটা একটা প্রচার বিহীন প্রশাসনিক প্রতিষ্ঠান, যার কার্যক্রমের ব্যপ্তি বা ক্ষমতা দেশের প্রান্তিক জনগনের নিকট পর্যন্ত পৌছাতে পারে নাই। এক কথায় নিয়ন্ত্রক সংস্থা বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ) নিজেদের প্রশাসনিক দায়ীত্ব ও কর্তব্যের কথা ভুলে গিয়ে সারা বছর বীমা মেলা ও বীমা দিবস এই দুই প্রোগ্রাম নিয়েই ব্যস্ত থাকেন। এটা আরো বেশি প্রমানিত হয়েছে যমুনা লাইফের ২ কোটি ৩৪ লক্ষ

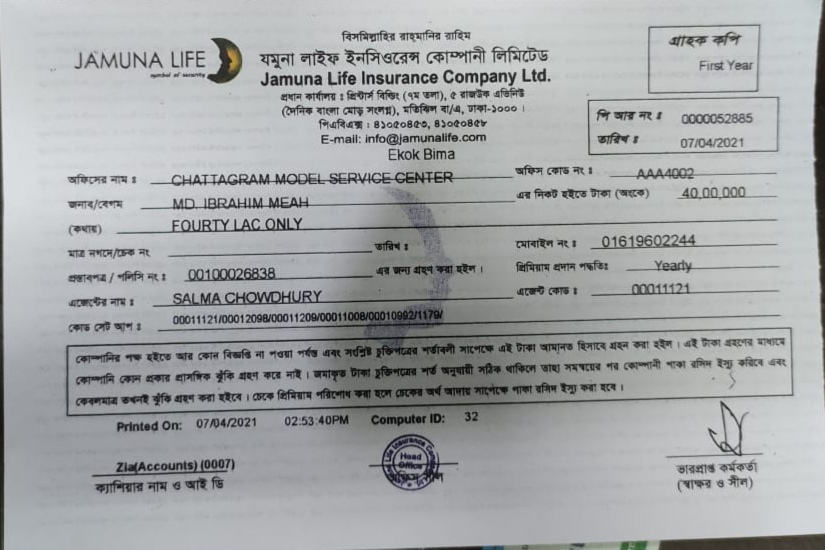

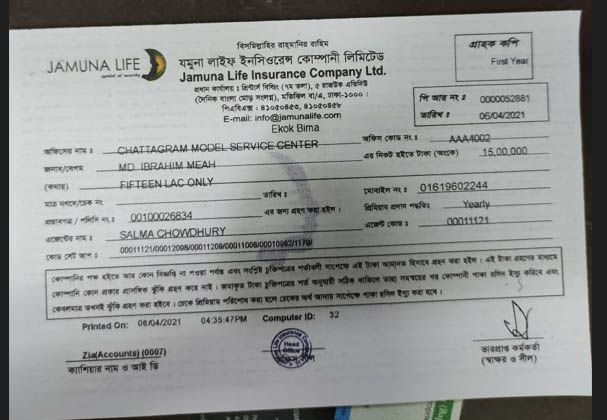

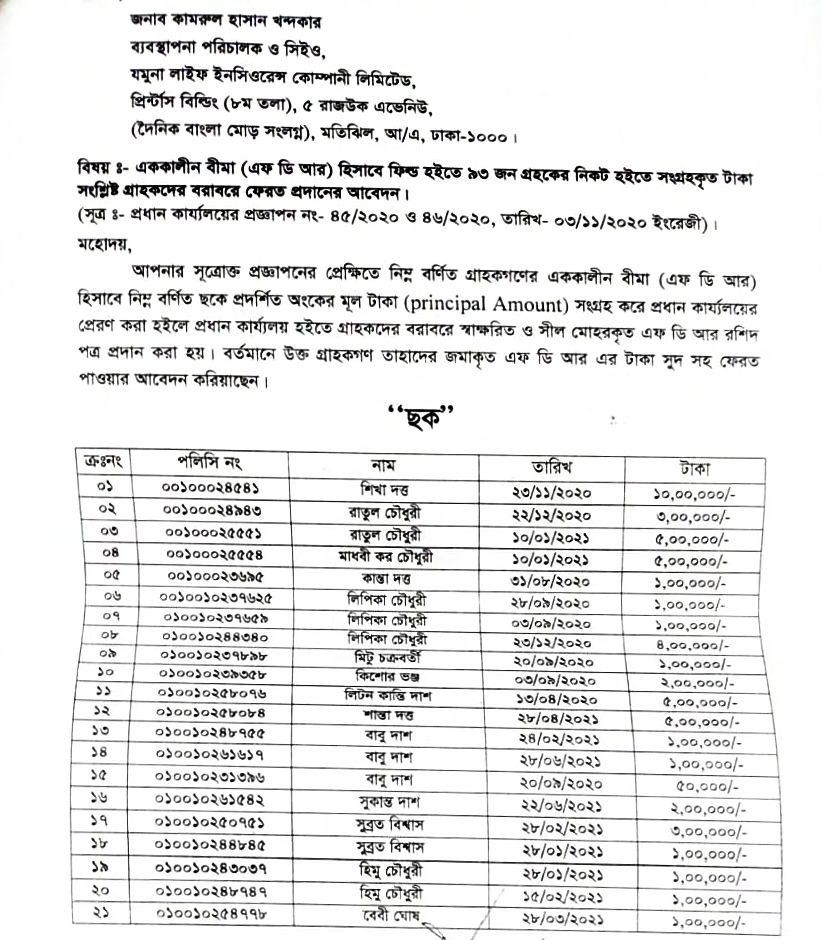

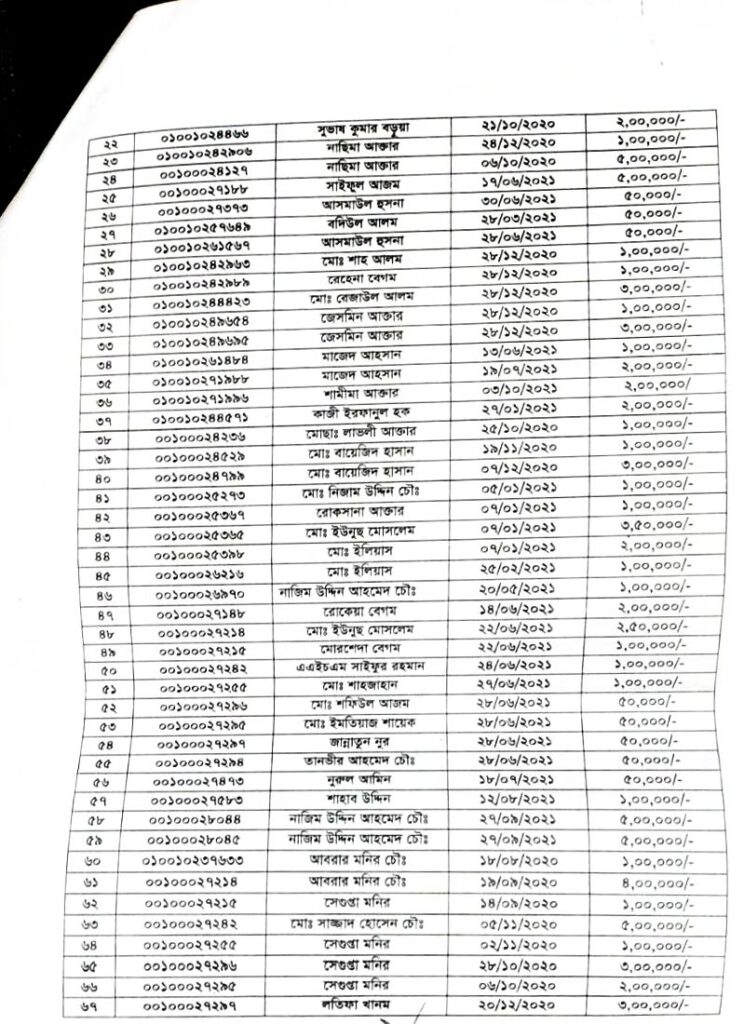

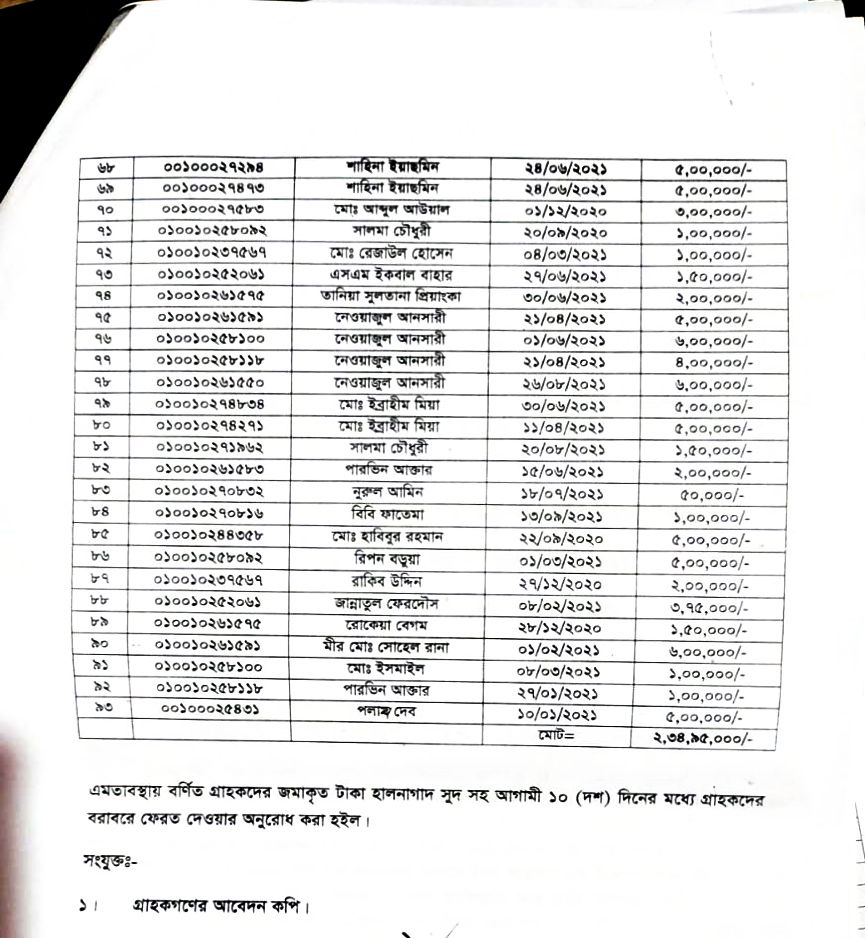

৯৩ হাজার টাকা আত্মসাৎ এর মাধ্যমে। যেখানে গ্রহক তার দাবি আদায়ে ব্যর্থ হয়ে কর্তৃপক্ষের নিকট সকল কাগজপত্র জমা দেওয়ার দীর্ঘ সময় পরও কোন ব্যবস্থা নেয় নাই বা নিতে ব্যর্থ হয়। যমুনা লাইফের এ চালচিত্র ক্রমান্ময়ে ফারইষ্ট ইসলামি লাইফ ইন্স্যুরেন্সকেও ছাড়িয়ে যাওয়ার প্রতিযোগিতার শীর্ষে অবস্থান দখলের চেষ্টায় আছে। যমুনা লাইফ ইন্স্যুরেন্সের চট্টগ্রাম লোহাগড়ার এক ব্রাঞ্চের কর্মকান্ডতেই পুরো লাইফ ইন্স্যুরেন্স জগতের সবাইকে তাক লাগিয়ে দিয়েছে। যেখানে ৯৩ জন গ্রাহকের মেয়াদি ২ কোটি ৩৪ লক্ষ ৯৩ হাজার টাকা জমাকে গ্রাহককে না জানিয়ে ভুয়াঁ রসিদ দেখিয়ে জীবন বীমা পলিসিতে রুপান্তর করে প্রথমে কমিশন ভাগাভাগি এবং পরে উক্ত অফিসের দুই কর্মকর্তা এবং যমুনা লাইফ ইন্স্যুরেন্স লিমিটেডের ব্যবস্থাপনা পরিচালক কামরুল হাসান খন্দকারের সহযোগিতায় ৯৩ জন গ্রাহকের পুরো ২ কোটি ৩৪ লক্ষ ৯৩ হাজার টাকাই আত্মসাতের অবকাঠামো দাঁড় করিয়েছে। প্রমান স্বরুপ গ্রাহক লিষ্টসহ প্রিমিয়ামের টাকা জমার রসিদের ছবি সংযোজিত করা হলো । এখানে এটাও প্রমানিত যে, একজন গ্রাহক কত বয়সে কতটাকার বীমা পলিসি করলে তার প্রিমিয়াম একত্রে ৪০ লক্ষ ও ১৫ লক্ষ হতে পারে, তা অনুমেয়, যমুনা লাইফের প্রিমিয়াম গ্রহনের রসিদ সংযোজিত।

বর্তমানে বীমা খাতের অভিভাবক হিসাবে বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ) কতটুকু দায়িত্বশীল তা নিয়ে বিভিন্ন মহলে বিভিন্ন কর্মকান্ডের মধ্য দিয়ে তার প্রমাণ পাওয়া যায়, আসলে যতবড় পদ ততবড় দূর্নীতি, বিশেষ করে লেজুড়বৃত্তি, অযোগ্যতা, অদক্ষতা, ক্ষমতা ও রাজনৈতিক সংশ্লিষ্টতাসহ বড় বড় পদ সংশ্লিষ্ট ব্যক্তিগণ এবং নিয়ন্ত্রণকারী সংস্থার প্রধানদের কারণ-ই বীমা খাতে এ অবস্থার জন্য দায়ী বলে বিশিষ্টজনরা মতামত দেন। কেউ কেউ বলেন, সরকারের জবাবদিহিতা না থাকার কারণে নিয়ন্ত্রণকারী সংস্থার প্রধানরা নিজেদের মধ্যে কৌশলে আরেকটি গোপন সিন্ডিকেট তৈরি করে নিজেদের রামরাজ্য প্রতিষ্ঠার মাধ্যমে স্বীয় স্বার্থ হাসিলে মশগুল। অনেক সময় এদের কাউকে কাউকে চিহ্নিত করা গেলেও অদৃশ্য শক্তির কারণে এরা চলে যায় ধরাছোঁয়ার বাইরে। যখন যে সরকার ক্ষমতায় থাকে, সুযোগ সন্ধানীরা তখন সুকৌশলে সেই সরকারের ভেতরে ঢুকে রাষ্ট্রের চলমান অর্থনীতি ও অর্থনৈতিক উন্নয়ন বাধাগ্রস্ত করে নিজেদের স্বার্থ হাসিলে তৎপর হয়ে ওঠে, এদের অবস্থান খুবই শক্ত, যা একটা উন্নয়নমুখী রাষ্ট্রের জন্য ক্ষতিকর হয়ে দাঁড়ায়। সরকারও নাকি এদের থেকে সুযোগ সুবিধা (আর্থিক ও রাজনৈতিক) আদায় করে থাকে, যার ফলে সরকার প্রকৃত অপরাধীদের বের করে শাস্তির আওতায় আনতে পারে না।

যমুনা লাইফ ইন্স্যুরেন্স কোম্পানী লিমিটেডের দুর্নীতি, লুটপাট, আত্মসাৎ ও তহবিল তসরুপের তথ্যচিত্র নিয়ে ধারাবাহিক প্রকাশের কাজ চলছে, চোখ রাখুন অর্থনীতির৩০দিন এবং অর্থনীতির৩০দিনবিডি ডট কম এর পাতায়…..

{kind=link}